La loi Pinel vaut-elle vraiment le coup pour investir ?

La loi Pinel a été introduite de manière à corriger l'image globale…

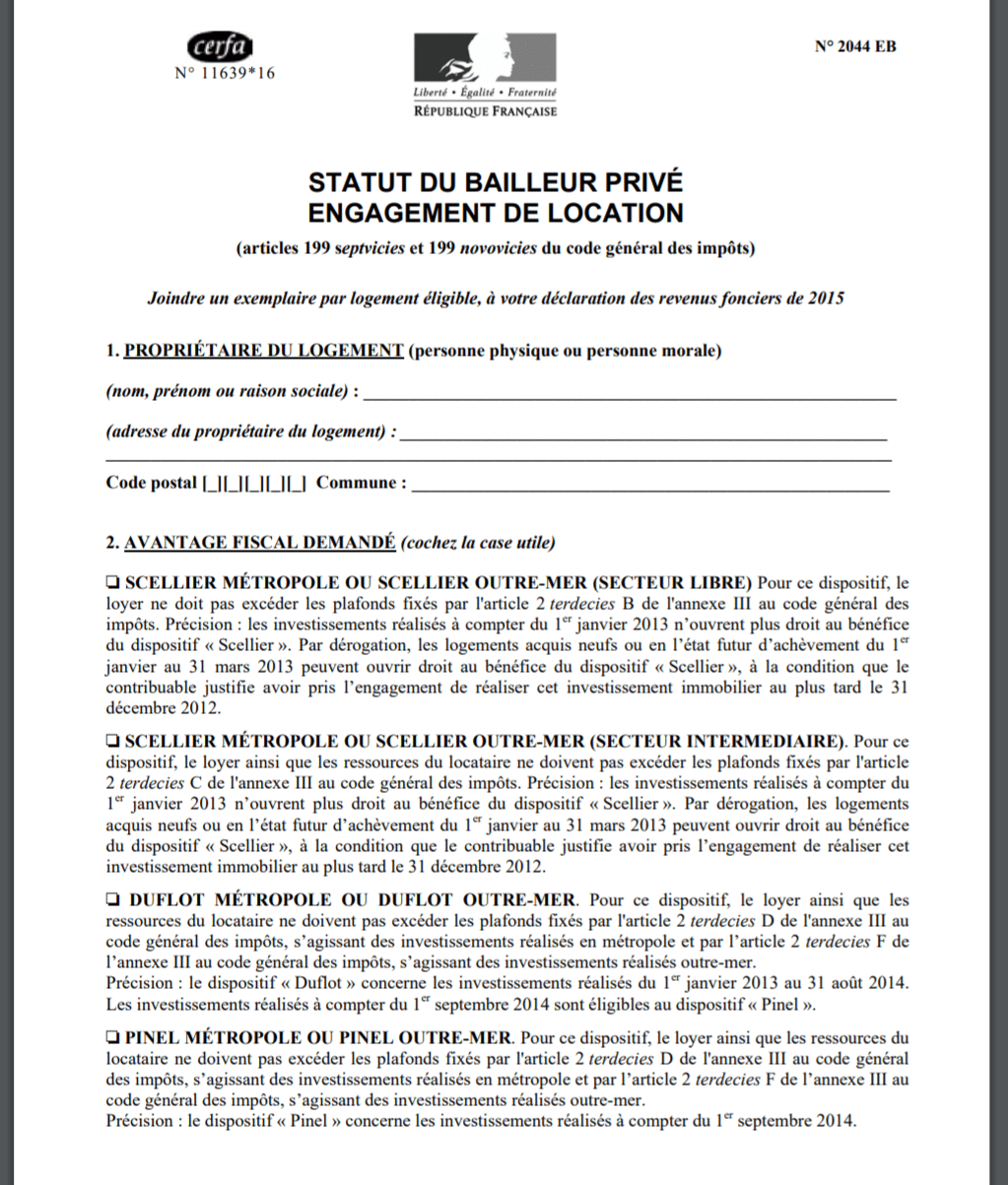

Remplir la déclaration 2044 loi Pinel en toute simplicité

En matière de fiscalité immobilière, la théorie s'efface vite devant la réalité…

Exonération taxe logements vacants : comment éviter la taxe sur les logements inoccupés ?

Chaque année, de nombreux propriétaires se retrouvent confrontés à la taxe sur…

My Foncia et état des lieux : suivre chaque étape sans rien oublier

Recevoir une notification à minuit pour l'arrivée d'un nouveau document ou d'un…

Comment sécuriser votre location meublé durée du bail ?

Un bail meublé ne se résume jamais à une simple formalité. Derrière…

Le bon coin Location immobilier Toulouse pour les familles : quartiers à viser en priorité

À Toulouse, le prix au mètre carré dans certains quartiers familiaux a…

Entreprise ou commerce avenue de l’industrie : comment bien se positionner ?

Un chiffre brut : sur l'avenue de l'industrie, près d'un projet sur…

Calculatrice mètre carré spéciale carrelage : anticipez le bon nombre de cartons

Personne n'aime faire la queue chez le fournisseur pour un unique carton…

Carrelage travertin : que faut-il savoir ?

Les carrelages en travertin ont gagné en popularité au cours de la…

Respecter la surface minimale d’une chambre : conseils d’experts en aménagement intérieur

Les espaces de vie deviennent de plus en plus compacts, rendant essentiel…

Vendre une propriété de luxe : comment info-de-prestige-immobilier sécurise votre estimation maison ?

Un chiffre à peine déplacé, une estimation mal ajustée, et voilà une…

Où acheter une Maison en bord de mer avec un budget serré ?

Affirmer qu'une maison en bord de mer reste hors de portée pour…

My Foncia et état des lieux : suivre chaque étape sans rien oublier

Recevoir une notification à minuit pour l'arrivée d'un nouveau document ou d'un…

Comment sécuriser votre location meublé durée du bail ?

Un bail meublé ne se résume jamais à une simple formalité. Derrière…

Le bon coin Location immobilier Toulouse pour les familles : quartiers à viser en priorité

À Toulouse, le prix au mètre carré dans certains quartiers familiaux a…

Halpade CLUSES : que faire en cas d’impayés de loyer ou de difficultés financières ?

Les chiffres ne mentent pas : à Cluses, les loyers impayés ne…

Comment rédiger un exemple de plainte contre son bailleur efficace ?

Un courrier bien ficelé a parfois plus de poids qu'un coup de…

Entreprise ou commerce avenue de l’industrie : comment bien se positionner ?

Un chiffre brut : sur l'avenue de l'industrie, près d'un projet sur…

Estimation maison par un notaire : dans quels cas est-elle obligatoire ou fortement recommandée ?

Un chiffre brut, une règle qui détonne : lors de la mise…

Méribel séduit les amateurs de ski haut de gamme en quête d’exception

Certains lieux s'imposent sans argumentation ni tambour. Méribel en fait partie :…

Investir dans l’immobilier neuf : les villes à forte rentabilité

Épargner en misant sur la pierre n'est pas une lubie réservée aux…

Les meilleurs conseils pour choisir votre assurance de prêt immobilier

Signer un prêt immobilier, c'est accepter bien plus qu'un taux d'intérêt et…

Choisir un bureau à La Défense, un vrai gain de temps au quotidien

Toutes les entreprises en quête de nouveaux espaces professionnels ont déjà, au…

Frais de notaire sur construction neuve : faites baisser la note légalement

L'écart entre les frais de notaire dans le neuf et dans l'ancien…

L’art de l’état des lieux : protégez votre bien avec un pro

Pourquoi faire appel à un expert en état des lieux ? Chaque…

Calculatrice mètre carré spéciale carrelage : anticipez le bon nombre de cartons

Personne n'aime faire la queue chez le fournisseur pour un unique carton…

Havre quartier en bord de mer : les secteurs qui changent tout

30 % : c'est l'écart qui sépare parfois deux secteurs havrais, pourtant…

Mise en location : louer une partie de sa maison facilement et légalement

Un salon qui devient salle de répétition, des voisins curieux aux aguets,…

Bail de location : où trouver un contrat de location en France ?

La loi impose qu’un bail écrit soit signé pour toute location de…

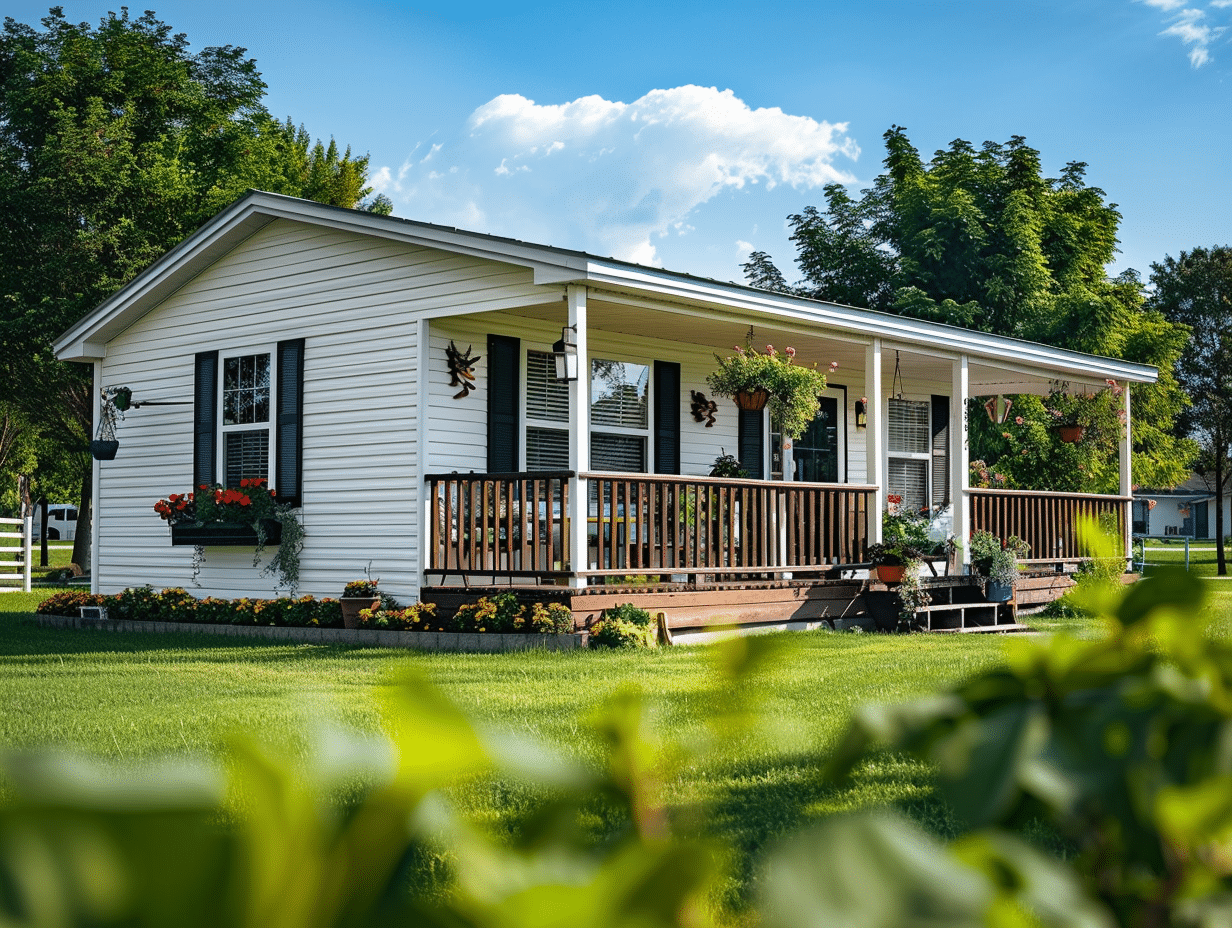

Longévité d’un mobil home : facteurs clés et entretien essentiel !

L'espérance de vie d'un mobil-home peut varier considérablement, soumise à un éventail…